Три года эмбарго: 10 картинок о том, что происходит на молочном рынке

Введение специальных экономических мер в отношении ряда стран 6 августа 2014 года позволило снизить объем импортируемых молочных продуктов, но освободившуюся нишу помимо отечественных производителей успешно начали заполнять сначала внешнеторговые партнеры из Республики Беларусь, а в 2016 году – и из третьих стран.

Milknews наглядно показывает, что произошло в секторе за последнее время в 10 картинках:

1. Что произошло с импортом?

Введение эмбарго способствовало существенному сокращению импортных поставок молокопродуктов на территорию нашей страны. За период с сентября по декабрь 2014 года объем импортных поставок молокопродуктов в пересчете на молоко сократился на 27,3%, до 2 540 тыс. т. При этом с российского рынка ушли страны, обеспечивавшие ранее до 38% (2013 г.) всего импорта.

Среди них: Финляндия (сливочное масло и сыры), Нидерланды (сыры), Германия (сыры и сыроподобные продукты), Литва (сыры), Польша (сыры), Франция (сливочное масло, сыр, молочная сыворотка) и другие страны.

Это позволило в целом снизить долю импорта на российском молочном рынке с 23,5% в 2013 г. до 23,0% в 2014 г., с учетом того, что ограничения были введены лишь в августе.

В 2015 году сокращение импорта продолжилось. По итогам 2015 года совокупный импорт молока и молокопродуктов снизился на 14%, до 7 917 тыс. т в пересчете на молоко на общую сумму 1 972 млн долларов США (стоимость – без учета приграничной торговли с соседними государствами, не отражающейся в таможенной статистике), однако импорт из так называемых "внесанкционных" стран оказался в 2015 году, по оценкам Союзмолоко, выше примерно на 15,8%, то есть некоторый объем импорта "заместился" не внутренним производством, а импортом из других стран.

В 2016 году импорт молочной продукции увеличивался в первом полугодии и сокращался во втором полугодии (с некоторым ростом в конце года), что объясняется повышением уровня мировых цен, начавшимся в апреле – мае.

В результате по предварительным итогам 2016 года объем импортных поставок большинства ключевых видов молочной продукции за исключением цельномолочной оказался выше, чем в 2015 году, а объем импорта в молочном эквиваленте, по оценкам АЦ MilkNews, увеличился на 7,3%, до 7,2 млн т на сумму около 2,0 млрд USD.

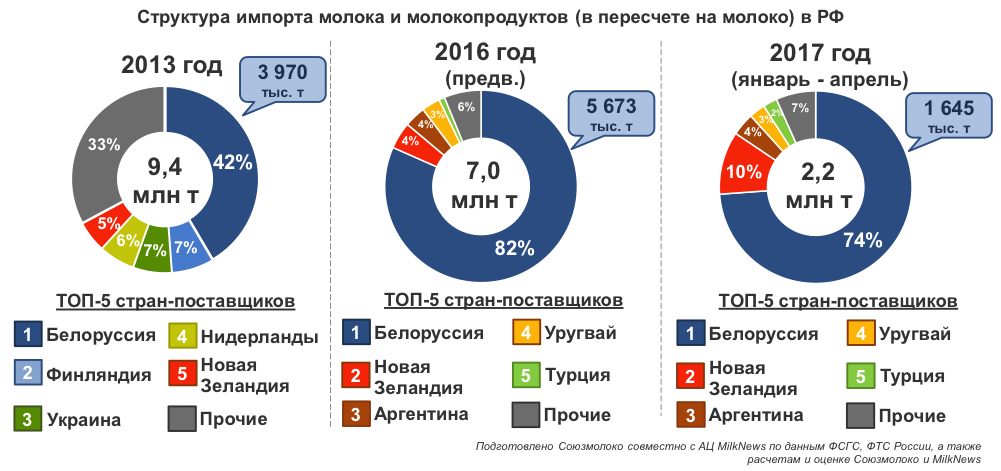

2. Кто импортирует?

Региональная структура импортных поставок молочной продукции после введения эмбарго существенно изменилась: освободившуюся нишу помимо отечественных производителей успешно начали заполнять сначала внешнеторговые партнеры из Республики Беларусь, а в 2016 – 2017 годах – и из третьих стран (Уругвай, Новая Зеландия, Турция, Иран, Коста-Рика).

При этом в натуральном выражении поставки молочной продукции в целом из Белоруссии в Россию в 2016 году сохранились практически на уровне 2015 года, а по отдельным категориям – увеличились (кисломолочная про-дукция, молочная сыворотка, СОМ, сыры и творог, сырные продукты). Вместе с тем доля поставок СОМ из развивающихся стран увеличилась с 2,3% в 2015 году до 12,5% в 2016 году (физические объемы поставок выросли в 6,5 раз), по сухому молоку 1,5-27% жирн. – с 3,0% до 30,3% (физические объемы поставок выросли в 12,5 раз). Также достаточно высокой остается доля развивающихся стран в поставках в Россию сливочного масла (около 9,2% в 2016 году) и сыров (около 10,1%).

Однако повышение мировых цен на молочную продукцию и сокращение объемов производства масла и СОМ в России способствовали корректировке территориальной структуры импортных поставок. К концу 2016 года на второе место по объемам поставок вышла Новая Зеландия (в 2015 году – 4 место), обеспечив 4% внешних поставок за счет расширения отгрузок молочных жиров (в т. ч. сливочного масла) более чем в 2 раза, до 14,2 тыс. т, и СЦМ – в 23 раза, до 4,2 тыс. т. Третье место в рейтинге стран-поставщиков сохранила Аргентина (около 4%, сливочное масло, сыры Чеддер, Гауда и прочие, СОМ и СЦМ, молочная сыворотка), на четвертое сместился Уругвай (около 3%, преимущественно сливочное масло, сыры и СОМ), а на 5 место поднялась Турция (около 1%, СОМ). За ними следовали Швейцария (менее 1%, СОМ, сыры и молочная сыворотка), Казахстан (менее 1%, цельномолочная продукция, сыры), Молдавия (менее 1%, молочные жиры и сырные продукты), Сербия (менее 1%, сыры), и ряд прочих стран.

Турция впервые вошла в топ-5 крупнейших внешних поставщиков молочной продукции на территорию России, сместив Швейцарию на 6 строчку, во втором полугодии 2016 года. До 2014 года экспорт молочной продукции из Турции в Россию практически не осуществлялся, однако с введением Россией эмбарго, торговые партнеры из Турции стали рассматривать российский рынок как один из наиболее привлекательных и обладающий более значительной емкостью, чем рынки действующих турецких торговых партеров – Ирак, Саудовская Аравия, Египет и другие страны ближнего Востока и Африки.

В результате до 2016 года доля Турции в структуре импортных поставок молочной продукции в Россию была крайне мала: в 2012 году – около 0,002%, в 2013 году – 0,001%, в 2014 году – 0,02%, в 2015 году – около 0,06%, а в 2016 году по объемам поставок СОМ в Россию Турция заняла второе место после Республики Беларусь, обеспечив 7% всего импорта СОМ по предварительным данным (импортировано около 9,3 тыс. т). Для турецкого рынка на Россию в 2016 году пришлось около 20,1% всего экспорта СОМ. При этом Россия стала крупнейшим внешним потребителем СОМ из Турции. Остальными крупными потребителями турецкого СОМ традиционно являются Бангладеш (туда направлено около 14% экспорта СОМ), Пакистан (туда направлено около 13% экспорта СОМ, а в 2015 году – 31%, или 2,4 тыс. т – наибольший объем), Египет (11%), Сирия (8%), Ирак (8%) и Грузия (6%). Расширению Турцией экспортных поставок СОМ в 2016 году в 7,3 раза, до 55,9 тыс. т, способствовало увеличение объемов производства сырого товарного коровьего молока на 3,3% (до 9,2 млн т), СОМ (+15,7%, до 78,8 тыс. т) и сливочного масла (+11,1%, до 57,6 тыс. т).

3. Что с Беларусью?

Значительную долю в структуре российского импорта молочной продукции занимает белорусская продукция. В зависимости от типов продукции на Республику Беларусь приходится от 29% (мороженое) до 99% (творог) всего импорта. По оценкам Союзмолоко совместно АЦ MilkNews, из Республики Беларусь в Россию в 2015 году было поставлено около 84% всей импортированной молочной продукции, что составляет около 6,6 млн т на сумму 1,6 млрд USD.

В 2016 году объемы поставок (в пересчете на молоко) сохранились практически на прежнем уровне, но рост импорта из третьих стран привел к снижению доли Республики Беларусь в общем импорте молочной продукции до 82%. В молочном эквиваленте объем импорта молочной продукции из Республики Беларусь, по оценкам АЦ MilkNews на основании данных таможенной статистики (без учета объемов неконтролируемой торговли, которые в 2015 году составили, по оценкам ФСГС, около 0,9 млн т) составил в 2016 году около 5,7 – 5,9 млн т на сумму 1,7 млрд USD.

Доля белорусской продукции в 2016 году в импорте несгущенных молока и сливок (без добавок) составила 93%, сгущенных (или с добавками, в том числе сухое молоко) – 81%, кисломолочной продукции – 94%, молочной сыворотки и прочих продуктов из натуральных компонентов молока – 94%, молочных жиров – 74%, сыров и творога – 87%, мороженого – 29%, сырных продуктов – 68%.

Национальный статистический комитет Республики Беларусь приводит более скромные объемы экспорта молочной продукции на территорию России (около 4,0 млн т в 2015 и 2016 годах в пересчете на молоко), однако по отдельным товарным категориям объемы отгрузок даже превышают данные российской таможни. Поэтому разница в информации о молочном эквиваленте объемов взаимной торговли молочной продукцией обуславливается различными подходами к переводу готовой продукции в сырье, а при расчете фактических объемов торговых операций в весе продукта информация таможенных и статистических служб двух стран вполне сопоставима и в большей степени отражает долю государства-партнера на российском молочном рынке.

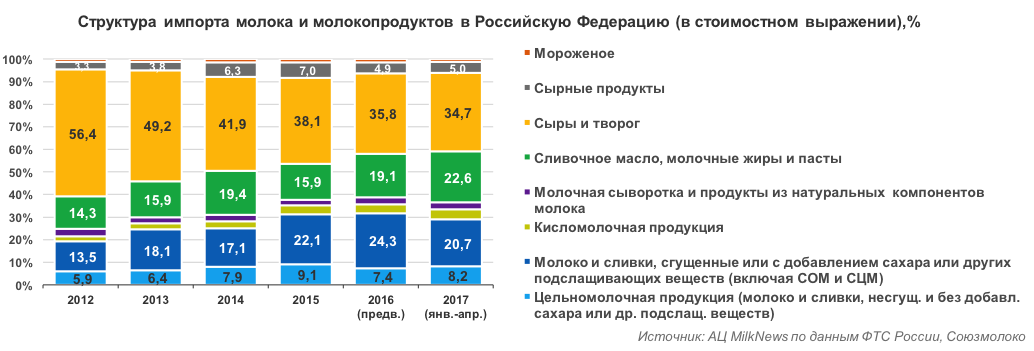

4. Что импортируют?

Основными молочными товарами, импортируемыми в Россию, по предварительным итогам 2016 года по-прежнему остаются сыры и творог (около 36% всего импорта по предварительным итогам 2016 года в стоимостном выражении, в том числе сыры – около 33%, творог – 3%), молоко и сливки сухие и сгущенные (24%), в том числе СОМ (15%) и СЦМ (6%), сливочное масло (около 19%), цельномолочная продукция без кисломолочной и творога (7%) и сырные (сыроподобные) продукты (5%).

При этом если в 2015 году удельный вес молокоемких продуктов (сыров и сливочного масла) в общем объеме импорта имел тенденцию к сокращению, что оказывало положительное влияние на российских масло- и сыроделов и обуславливалось, главным образом, наращиванием объемов собственного производства указанных продуктов, то в начале 2016 года доля сыров, сливочного масла и сухого молока и сливок в структуре импорта снова увеличивалась, а сырных продуктов и мороженого – снижалась.

К середине года начавшийся процесс восстановления мировых цен на молочную продукцию способствовал снижению темпов наращивания импортных поставок, в результате доля сыров и творога в стоимостной структуре импорта продолжила снижаться и в 2016 году, но связано это не со снижением натуральных объемов внешних поставок сыров, а с корректировкой товарной структуры внешних поставок из-за расширения импорта сухого молока и сливочного масла. Вместе с тем сокращение производства сливочного масла и СОМ на территории России в 2016 году способствовало увеличению импорта указанных продуктов.

5. Кто возит кисломолочку?

После введения Россией специальных экономических мер в отношении ряда стран с российского рынка ушла кисломолочная продукция из Финляндии, Франции, Литвы, Германии и ряда других стран, обеспечивавших ранее около 40% импорта.

Основным внешним поставщиком кисломолочной продукции в РФ является Республика Беларусь, обеспечившая в 2013 году 59% всего импорта, в 2014 году – 71%, в 2015 году – 97%, по предварительным итогам 2016 года и в январе – апреле 2017 года – 94%. Поставки кисломолочной продукции из Республики Беларусь увеличились в 2016 году, по предварительным данным, на 1,6% (импортировано 90,3 тыс. т), а в январе – апреле 2017 года снижение составило 0,5% (импортировано 31,7 тыс. т).

По предварительным итогам 2016 года импорт кисломолочной продукции составил 96,2 тыс. т (на сумму 83,8 млн USD). Это на 4,4% выше объемов 2015 года и на 19,2% выше объемов 2014 года. В 2015 году рост объемов импорта кисломолочной продукции составил 14,2%.

В структуре импорта кисломолочной продукции по типам наибольший удельный вес приходится на сметану (около 34% в январе – апреле 2017 года), кефир (22%) и йогурт (10%).

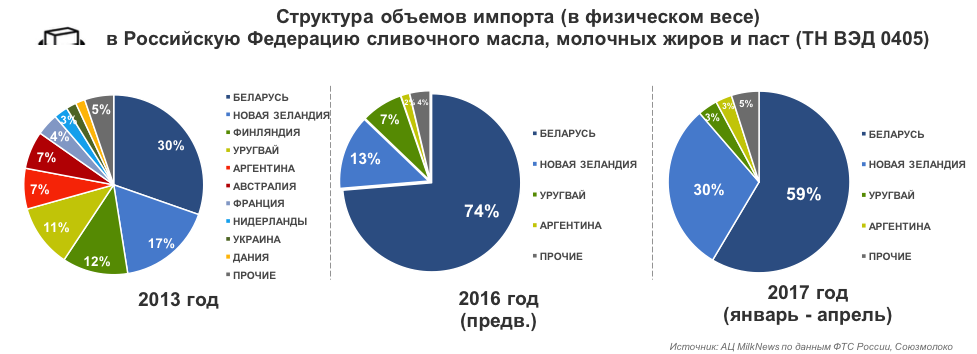

6. Кто теперь поставляет сливочное масло?

После введения Россией специальных экономических мер в отношении ряда стран с российского рынка ушло сливочное масло из Финляндии, Австралии, Франции и ряда других стран. При этом продолжают осуществляться поставки из Новой Зеландии, Аргентины и Уругвая, хотя объемы поставок из двух последних стран значительно снизились в 2016 году.

По предварительным итогам 2016 года на второе места по объемам поставок молочных жиров в Россию вышла Новая Зеландия с объемом 14,2 тыс. т (13–14%), на третье сместился Уругвай (7,9 тыс. т, 7–8%). При этом если поставки из Уругвая и Аргентины, по предварительным данным, в 2016 году оставались меньше объемов 2015 года, то Новая Зеландия нарастила отгрузки в Россию более чем в 2 раза как в абсолютном, так и в стоимостном выражении (до 53,4 млн USD), а Белоруссия – на 2,0% в абсолютном выражении (до 77,3 тыс. т) и на 29% – в стоимостном (до 300,3 млн USD).

Физически объемы поставок сливочного масла в 2017 году все еще остаются меньше, чем в годы до введения специальных экономических мер. Так, за январь – апрель 2012 года было импортировано 36,0 тыс. т молочных жиров (на 4,9% больше, чем в 2017 году), в 2013 году – 48,3 тыс. т (на 40,8% больше), в 2014 – 59,1 тыс. т (на 72,5% больше). Вместе с тем ежемесячные объемы поставок молочных жиров в 2017 году превышают соответствующие значения 2015 – 2016 годов.

7. Сколько возят творога и сыра?

После введения Россией специальных экономических мер в отношении ряда стран с российского рынка ушли сыры и творог из Нидерландов, Германии, Финляндии, Литвы и ряда других стран, а сложная политическая ситуация на Украине способствовала значительному сокращению поставок и оттуда. При этом продолжают осуществляться поставки сыров из Аргентины, Сербии, Армении, Уругвая и Швейцарии. По предварительным итогам 2016 года физические объемы поставок сыров и творога из Республики Беларусь увеличились на 14%: импортировано 192,1 тыс. т сыров и творога на сумму 634,2 млн USD (+8,7% в сравнении с 2015 годом в стоимостном выражении). Январе – апреле 2017 года совокупный импорт сыров и творога из Республики Беларусь сократился на 2,1%, до 57,2 тыс. т, при этом поставки творога снизились на 7,5% (до 8,7 тыс. т), сыров – на 1,1% (до 48,5 тыс. т).

Основным внешним поставщиком сыров и творога на территорию Российской Федерации, как и по другим молочным продуктам, является Республика Беларусь (25% импорта в 2013 году, 42% – в 2014 году, 80% – в 2015 году, 87% – по предварительным итогам 2016 года, 86% – в январе – апреле 2017 года). При этом сохраняется достаточно высокой доля развивающихся стран – пользователей системы тарифных преференций Таможенного Союза (Сербия, Аргентина, Уругвай и др.) в поставках в Россию сыров (около 9,8% в 2014 году, 11,0% в 2015 году и 10,1% в 2016 году).

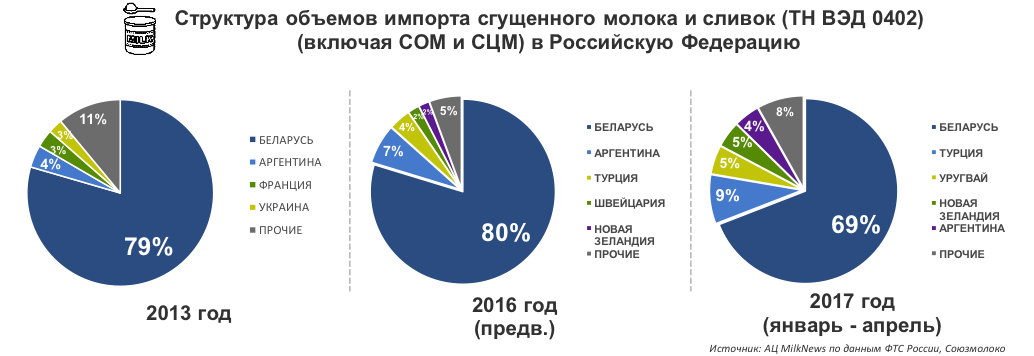

8. Кто привозит сухое молоко?

Наращивание объемов импорта молочной продукции из третьих стран началось в 2016 году, когда значительно увеличились поставки сухого молока из развивающихся стран – пользователей системы тарифных преференций Таможенного Союза. Так, доля поставок СОМ из развивающихся стран увеличилась с 2,3% в 2015 году до 12,5% в 2016 году (физические объемы поставок выросли в 6,5 раз), по сухому молоку 1,5-27% жирн. – с 3,0% до 30,3% (физические объемы поставок выросли в 12,5 раз).

Всего в 2016 году импорт сухого молока и сгущенных молока и сливок в Российскую Федерацию составил, по предварительным данным, 236,0 тыс. т (+9,1% к уровню 2015 года), в том числе СОМ – 136,0 тыс. т (+17,7%), сухого молока 1,5 – 27% жирн. (преимущественно СЦМ) – 45,4 тыс. т (+25,3%).

Основным поставщиком сухого и сгущенного молока и сливок на территорию Россий-ской Федерации, несмотря на сокращение объемов, остается Республика Беларусь (79% им-порта в 2013 году, 87% – в 2014 году, 96% – в 2015 году, 80 – 81% – по предварительным итогам 2016 года, 69% – в январе – апреле 2017 года). По итогам 4 месяцев 2017 года Турция остается второй в рейтинге стран-поставщиков сухого и сгущенного молока и сливок, обеспечив 9% поставок, Уругвай вышел на 3 место (5%), а Новая Зеландия (5%) и Аргентина (4%) замкнули топ-5.

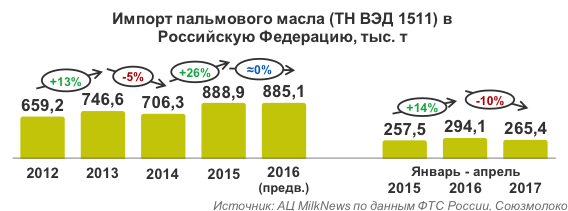

9. Чем заменили - пальмой?

Всего в 2016 году на территорию России было завезено 885,1 тыс. т пальмового масла (в 2015 году – 888,9 тыс. т) на сумму 647,1 млн USD. Из этого объема 98,9% (875,6 тыс. т) – пальмовое масло, пригодное для производства пищевых продуктов, а еще 1,1% (9,5 тыс. т) – для технического или промышленного применения. При этом объемы импорта так называемого "технического" пальмового масла в 2016 году увеличились на 26,0%, "пищевого" – сократились на 0,6%.

Ежемесячные объемы поставок в 2016 году варьировались и в отдельные месяцы ока-зывались больше соответствующих объемов 2015 года, а в отдельные (в большей степени во II полугодии) – меньше. При этом февральские объемы импорта оказались близки к рекордным с 2012 года: за месяц было импортировано почти 100 тыс. т пальмового масла на сумму 63 млн USD. Больше было ввезено только в августе 2015 года (103 тыс. т на сумму 75 млн USD). Снижение объемов импортных поставок в IV квартале 2016 года объясняется повышением мировых цен на пальмовое масло: средняя контрактная цена в октябре поднялась выше уровня 2015 года на 22,5% и составила 805,8 USD/т (+10,2% за месяц), что сопоставимо с уровнем октября 2014 года, и сохранилась на таком уровне до конца 2016 года. В I квартале 2017 года уровень цен на импортируемое пальмовое масло продолжил повышаться. Средняя контрактная цена импортных поставок в марте 2017 года составила 865 USD/т (+3,7% за месяц), оставаясь выше уровня марта 2015 (766 USD/т) и 2016 (668 USD/т) годов.

В 2015 – 2016 годах в Россию импортировалось более дешевое пальмовое масло, чем в 2014 году: если в 2014 году среднестатистическая (расчетная) цена 1 т импортированного в РФ пальмового масла составляла 909,2 USD, то в 2015 году – 722,1 USD (-20,3%), а в 2016 году – 731,1 USD (+1,2% к уровню 2015 года). Это связано с общим снижением мировых цен на пальмовое масло в июне – августе 2015 года в связи с увеличением объемов производства в основных странах-производителях – Индонезии и Малайзии. При этом к концу 2015 года, по данным ФАО, международные цены на пальмовое масло оставались стабильными. Этому способствовало снижение международного спроса со стороны стран-импортеров. В 2016 году цены на пальмовое масло планомерно повышались в результате снижения объемов производства в Малайзии из-за неблагоприятных погодных условий и увеличения спроса.

10. Правда начали экспортировать?

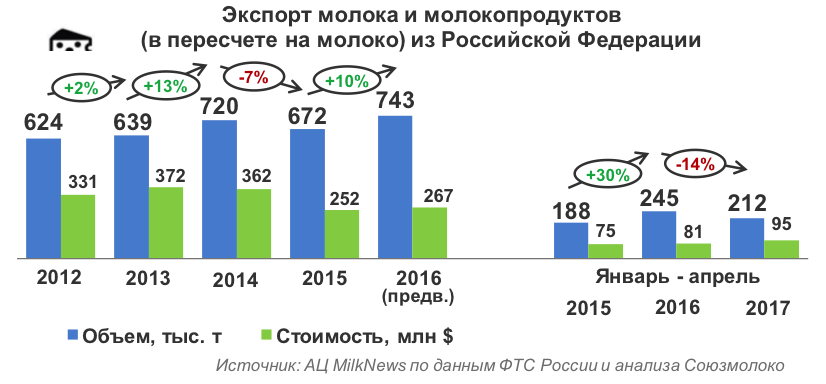

В 2015 году из России было экспортировано 672 тыс. т молочной продукции в пересчете на молоко (-7% в сравнении с 2014 годом) на общую сумму 252 млн USD (по оценкам Росстата, экспорт в 2015 году составил 606 тыс. т, что на 3,7% меньше объемов 2014 года). При этом в 2015 году было отмечено увеличение объемов экспортных поставок из России только цельно-молочной продукции, экспорт других видов молочной продукции снижался. По итогам 2015 года объем экспорта цельномолочной продукции увеличился в 2 раза, с 20,2 до 43,0 тыс. т.

В стоимостной оценке увеличение не настолько существенное (+7%, до 25,5 млн USD), то есть средняя цена на экспортируемую цельномолочную продукцию в долларовом эквиваленте снизилась (591,8 USD/т в 2015 году против 1 183,4 USD/т в 2014 году), что объясняется существенной девальвацией национальной валюты. Вместе с тем ослабление рубля по отношению к доллару и евро оказывается выгодным российским экспортерам (в случае заключения контрактов в альтернативных валютах), продукция становится более конкурентоспособной на мировом рынке. При этом недостаточный уровень самообеспечения населения страны, низкая производственная база в молочном животноводстве сдерживают развитие экспорта молочной продукции, как с точки зрения объемов, так и географии поставок.

В 2016 году, по предварительным оценкам АЦ MilkNews, объем экспортных отгрузок молочной продукции оказался на 11% выше в сравнении с 2015 годом и составил 743 тыс. т на сумму 267 млн USD, при этом стоимость экспорта увеличилась только на 6%, что свидетель-ствует о снижении средних экспортных цен на молочную продукцию. По предварительным оценкам Росстата, экспорт в 2016 году молочной продукции составил 644 тыс. т, что на 6,3% больше объемов 2015 года. Увеличение объемов экспорта по предварительным итогам 2016 года отмечается по ключевым группам молочной продукции в структуре экспорта:

• мороженое (экспортировано на 30% больше продукции – 17,2 тыс. т на 38,2 млн USD),

• сырные продукты (+29%, экспортировано 22,7 тыс. т на 25,9 млн USD),

• цельномолочная продукция (+12%, экспортировано 48,0 тыс. т на сумму 25,7 млн USD),

• молочная сыворотка (в 2 раза больше, экспортировано 3,3 тыс. т на 2,9 млн USD),

• сливочное масло (на 9% больше, экспортировано 5,0 тыс. т на 12,6 млн USD),

• сыры и творог (+2%, экспортировано 25,6 тыс. т на 57,7 млн USD).

Так что в 2015 году мы еще насыщали свой рынок, а в 2016 пошли искать спрос за границей.

Молочная отрасль остается одной из самых импортозависимых отраслей российской экономики. Уровень самообеспечения населения страны молоком и молочными продуктами по предвари-тельным итогам 2016 года составил, 81,5% (при оценке по ресурсам товарного молока – 75,1%), не достигнув ни целевого показателя Государственной программы развития сельского хозяйства (83%), ни порогового значения Доктрины продовольственной безопасности (90%).

В сравнении со значением 2015 года уровень самообеспечения населения России молоком и молокопродуктами увеличился в 2016 году на 2,5 п.п. Однако подобная положительная динамика обуславливается не столько замещением импорта молочными продуктами отечественного производства, сколько снижением общего объема потребления молока и молочных продуктов населением в резуль-тате ухудшения благосостояния, снижения покупательной способности доходов и повышения цен на молочные продукты. Таким образом, динамика не может являться положительной: обеспеченность молочной продукцией собственного производства повысилась потому, что снижается потребление этой продукции при стагнирующем производстве сырого молока, а снижение платежеспособного спроса на молочные продукты привело в 2015 году к увеличению на рынке доли фальсифицированной молочной продукции (этому способствовало расширение импорта пальмового масла).

Санкции позволили российским производителям нарастить объемы внутреннего производства отдельных видов молочной продукции (сыры, сливочное масло), однако ресурсная база для этого по-прежнему остается дефицитной. В целях успешной реализации кампании по импортозамещению в молочной отрасли необходимо, прежде всего, нарастить объемы внутреннего производства сырого молока, что возможно в текущих экономических условиях только путем применения эффективных инструментов государственной поддержки и повышения инвестиционной активности в отрасли.

Ваш, АЦ Milknews