Опрос: Как будет развиваться отрасль в 2017 году?

На прошедшем в начале марта пленарном заседании "Молочной и мясной индустрии-2017" эксперты обсудили сценарии развития молочной отрасли в 2017 году. Milknews хотел бы узнать, что думают читатели и согласны ли вы с экспертами. Какой сценарий кажется вам наиболее вероятным?

В целом в 2017 году, по оценкам Союзмолоко и АЦ MilkNews, тенденции 2016 года могут сохраниться: стагнация производства, сокращение поголовья коров, снижение объемов производства молока в хозяйствах населения и увеличение – в крестьянских (фермерских) хозяйствах и сельхозорганизациях. Они могут усилиться из-за снижения инвестиционной активности в молочной отрасли. Это приведет к дальнейшему снижению производства в случае отсутствия дополнительной поддержки со стороны государства.

Однако развитие отрасли в 2017 году может осуществляться по трем альтернативным сценариям, и ключевую роль при этом будут играть применяемые государством инструменты поддержки и регулирования отрасли, а также инвестиционная активность в отрасли.

По целевому (реалистичному) сценарию развития отрасли производство сырого молока в 2017 году может увеличиться на 200 – 300 тыс. т (по товарному молоку – на 150 – 200 тыс. т) за счет продолжающейся интенсификации производства в сельхозорганизациях и наращивания производства в К(Ф)Х и ИП. Валовой объем производства при этом может составить 31,0 – 31,1 млн т, в том числе товарного молока – 20,4 – 20,5 млн т. Уровень закупочных цен на сырое молоко при этом сохранится в 2017 году достаточно высоким с дальнейшим снижением в 2018 году на 2 – 3%, объемы импортных поставок снизятся до уровня 2015 года, а экспорт продолжит набирать темпы (возможен прирост до 10 – 15%).

Реализация целевого сценария возможна при выполнении ряда условий:

- объемы реальной господдержки молочной подотрасли (по всем формам поддержки) окажутся не ниже уровня 2016 года, если же объем поддержки сократится на 10%, то снижение производства сырого молока продолжится более быстрыми темпами, а валовой объем производства может достигнуть 30,4 – 30,5 млн т (на уровне инерционного сценария), при снижении объемов государственных инвестиций до уровня 2015 года валовое производства молока снизится еще больше – до 30,0 – 30,1 млн т (на уровне негативного сценария);

- рассматриваемые Минсельхозом России дополнительные меры немонетарного регулирования и поддержки молочной отрасли будут реализованы в 2017 году: запуск механизма интервенций на рынке сухого молока и сливочного масла для сокращения влияния сезонного фактора на ценовую конъюнктуру молочного рынка в сезон "большого молока", стимулирование потребления молочной продукции через программу внутренней продовольственной помощи и развитие инфраструктуры системы социального питания, пролонгация сроков введения электронной ветеринарной сертификации в отношении готовой молочной продукции;

- будет иметь место влияние положительных факторов, отмечаемых Минэкономразвития;

- в связи с консолидацией в 2017 году статей бюджета, отражающих объемы поддержки молочной отрасли, с прочими направлениями поддержки инвесторам должны быть предоставлены дополнительные гарантии (в том числе на уровне субъектов РФ) выделения лимитов средств на молочную подотрасль не ниже, чем в 2016 году.

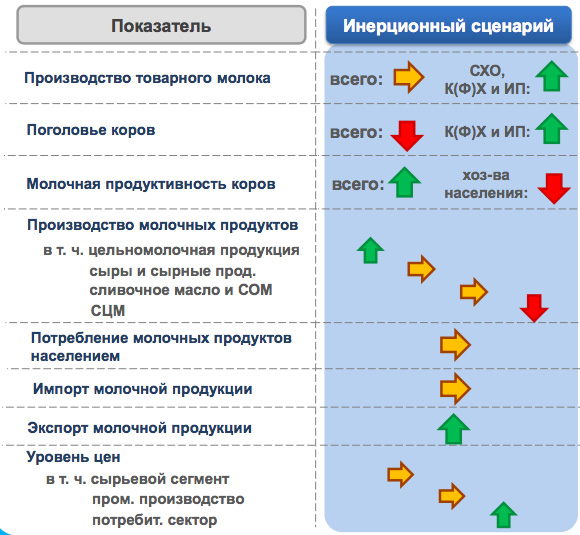

Инерционный сценарий развития предполагает сохранение стагнирующей динамики производства, в результате чего валовой объем по итогам 2017 года может составить 30,4 – 30,5 млн т, в том числе товарного молока – около 20,1 млн т. Производство в сельхозорганизациях при этом, вероятнее всего, вырастет на 1% (100 – 150 тыс. т), К(Ф)Х и ИП продемонстрируют прирост на уровне 4 – 5% (около 100 тыс. т), а производство молока в хозяйствах населения сократится на 2 – 3% (300 – 400 тыс. т). При этом дальнейшее развитие будет сопровождаться снижением объемов производства, ухудшением состояния молочных ферм, расширением объемов импорта и продолжающимся сокращением потребления населением молочной продукции. Развитие молочного скотоводства будет осуществляться по инерционному сценарию, если:

- объемы государственной поддержки подотрасли будут сокращены не более чем на 10% в сравнении с уровнем 2016 года;

- механизм закупочных и товарных интервенций в отношении сухого молока и сливочного масла в 2017 году запущен не будет или будет запущен не своевременно, в результате чего на рынке усилится волатильность и конкуренция с импортными поставщиками;

- дополнительные гарантии (в том числе на уровне субъектов РФ) выделения лимитов средств на молочную подотрасль не ниже, чем в 2016 году, инвесторам предоставлены не будут (это будет способствовать снижению инвестиционной активности в отрасли);

- потребительский спрос на молочную продукцию продолжит снижаться, либо будет обеспечиваться импортными поставками молочной продукции (в том числе из Республики Беларусь).

При негативном сценарии (сохранение сложившихся тенденций, себестоимости производства, девальвационных и прочих экономических рисков, консолидация строк бюджета, снижение объемов государственной поддержки более чем на 10%) снижения производства следует ожидать и в СХО на уровне 3 – 4%. В результате объем производства молока в хозяйствах всех категорий сократится в 2017 году более существенно и может составить 30,1 – 30,2 млн т, а при более худших условиях преодолеет психологический барьер в 30,0 млн т.

1489404620

просмотров: 3874

Комментарии