Разбор Как считать себестоимость производства молока

Корректный и своевременный расчет себестоимости произведенного молока - неотъемлемая часть эффективного управления животноводческим предприятием. Однако в силу целого ряда причин у российских молочников нет единого подхода к расчету себестоимости, что делает невозможным сравнение хозяйств по этому показателю и затрудняет объективную оценку эффективности всей индустрии. Вместе с экспертами и представителями отрасли мы попытались разобраться, в чем же кроется проблема и какие пути её решения можно найти.

Зачем считать себестоимость?

Существуют несколько причин оценивать себестоимость производства молока. Первая и наиболее очевидная - управление затратами и доходностью предприятия.

“Корректный расчет уровня и структуры себестоимости производства позволяет оценить прибыльность бизнеса в моменте, в случае необходимости оптимизировать производственные процессы, выявить факторы, влияющие на экономическую эффективность, и принять обоснованные решения для улучшения финансовых показателей предприятия”, - рассказывает глава Streda Consulting Алексей Груздев.

“Корректный расчет уровня и структуры себестоимости производства позволяет оценить прибыльность бизнеса в моменте, в случае необходимости оптимизировать производственные процессы, выявить факторы, влияющие на экономическую эффективность, и принять обоснованные решения для улучшения финансовых показателей предприятия”, - рассказывает глава Streda Consulting Алексей Груздев.Вторая причина - ценообразование, особенно это важно, когда речь заходит о долгосрочных контрактах с фиксированной или формульной ценой. “Четко зная уровень своей себестоимости в каждый конкретный момент времени производители молока при спотовом рынке могут обоснованно обсуждать с переработчиками изменение цен на свою продукцию, а имея возможность прогнозировать затраты с учетом всех факторов сезонности могут переходить и на более долгосрочные контракты (месяц, квартал)”, - объясняет Алексей Груздев.

Третья причина - планирование инвестиций, особенно когда речь заходит о крупных проектах стоимостью в несколько сотен или даже миллиардов рублей, сроки реализации которых до выхода на проектную мощность доходят до 3-5 лет (сроки окупаемости при этом могут доходить до 10 лет и более). “Только детально понимая уровень и структуру себестоимости (затрат), предприятие может адекватно оценить свою доходность и спрогнозировать ее изменение на длинных временных горизонтах. Это крайне важно не только для оценки окупаемости вложенных инвестиций и возможностей вернуть кредит банку (и в целом целесообразности реализации проекта), но и для управления ликвидностью предприятия и избегания проблем с кассовыми разрывами уже в ходе реализации проекта (не только по выплате кредитов и лизинга, но и по своевременной подготовке к посевной, покупке кормов и т.д.)”, - уверен глава Streda Consulting.

И, наконец, себестоимость, по мнению Груздева, наряду с продуктивностью, это отличный комплексный бенчмарк, по которому можно сравнивать эффективность молочных хозяйств между собой. “Однако работает этот механизм лишь в том случае, когда подход к расчету себестоимости одинаков во всех хозяйствах, а на деле это далеко не всегда так даже в части прямой себестоимости (без учета распределения косвенных и/или общехозяйственных затрат)”, - предупреждает он.

Отраслевой контекст

Помимо потребностей конкретного предприятия, регулярный мониторинг уровня себестоимости и доходности имеет важнейшее значение и для всей отрасли в целом. Во-первых, именно доходность является ключевым ориентиром для инвесторов и государства при оценке инвестиционной привлекательности и бюджетной эффективности отрасли, и как следствие, принятии конкретных решений не только по мерам господдержки, но и по многим другим регуляторным механизмам, многие из которых требуют от бизнеса дополнительных затрат или инвестиций.

Во-вторых, себестоимость сырого молока - это фундамент доходности и ценообразования по всей цепочке добавленной стоимости в отрасли (от кормов и коровы через переработку и дистрибуцию до полки магазина с готовой продукцией). Поэтому мониторинг изменения себестоимости и доходности крайне важен для прогнозирования и сохранения управляемости ситуацией в отрасли, чтобы поддерживать ее финансовую устойчивость и инвестиционную привлекательность.

“Цены на корма и молоко имеют серьезную волатильность в течение года, при этом цены на молочную продукцию более инертны и зависят прежде всего от платежеспособного спроса (с учетом наценки ритейла), в результате доходность в цепочке постоянно перераспределяется между производителями и переработчиками молока. Кроме того, изменение себестоимости молока далеко не всегда отражается на его цене, что порождает проблемы у производителей, прежде всего с ликвидностью (а в среднесрочной перспективе и с доходностью). Да и отдельные статьи затрат, как правило имеют различную динамику изменений”, - объясняет директор Аналитического департамента Союзмолоко Алексей Воронин.

“Цены на корма и молоко имеют серьезную волатильность в течение года, при этом цены на молочную продукцию более инертны и зависят прежде всего от платежеспособного спроса (с учетом наценки ритейла), в результате доходность в цепочке постоянно перераспределяется между производителями и переработчиками молока. Кроме того, изменение себестоимости молока далеко не всегда отражается на его цене, что порождает проблемы у производителей, прежде всего с ликвидностью (а в среднесрочной перспективе и с доходностью). Да и отдельные статьи затрат, как правило имеют различную динамику изменений”, - объясняет директор Аналитического департамента Союзмолоко Алексей Воронин.

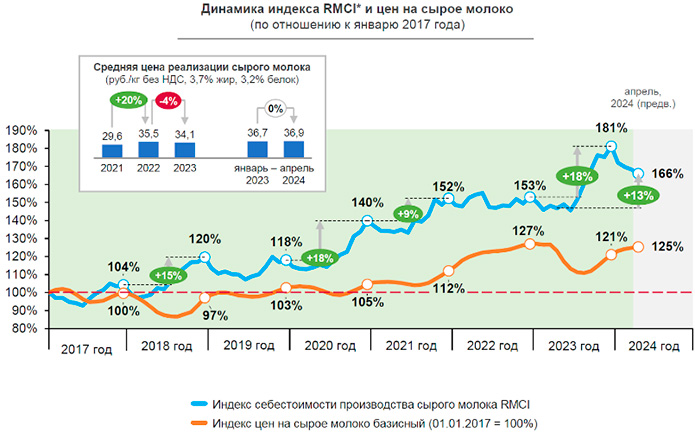

Подробнее с динамикой индекса RMCI и методологией его расчета можно ознакомиться на сайте Союзмолоко.

Подходы к расчетам себестоимости

“Еще в школе нас учили, что учет затрат должен быть своевременным, полным и достоверным, но на практике многим предприятиям не удается выполнить даже одно из этих трех важнейших условий эффективного управления затратами, поэтому про корректный расчет и анализ себестоимости в такой ситуации говорить уже не приходится”, - отмечает Груздев.

По большому счету, статьи и структура затрат на всех молочных фермах примерно одинаковые, поэтому и себестоимость молока должна быть хотя бы сопоставимой, а различия легко объяснимы спецификой фермы и уровнем эффективности. “Но когда представитель того или иного хозяйства называет свою себестоимость молока - цифры могут различаться в 2-3 раза, при этом остается только догадываться, какие именно затраты и каким образом при этом включаются в ее расчет”, - рассуждает Груздев.

Напомним, что в России все предприятия вынуждены одновременно вести минимум 3 различных вида учета доходов и расходов: бухгалтерский, налоговый и управленческий. Бухгалтерский - направлен на фиксацию фактов хозяйственной деятельности и формирование официальной бухгалтерской отчетности, правила его ведения четко регламентированы Минфином и маневра в рамках учетной политики у компаний не так много. Налоговый - предполагает некоторые отличия в правилах признания расходов для исчисления налогооблагаемой базы различных видов налогов и еще более жестко регламентирован государством. “И только управленческий учет менеджмент компании может гибко настраивать под свои производственные и аналитические задачи (но и здесь нужно быть внимательным при сопоставимости данных за различные периоды). Очевидно, что из-за различий в правилах учета затрат и расчетная себестоимость молока во всех трех вариантах может существенно различаться, и именно управленческий учет должен быть максимально приближен к реальной экономической ситуации в хозяйстве”, - подчеркивает Алексей Груздев.

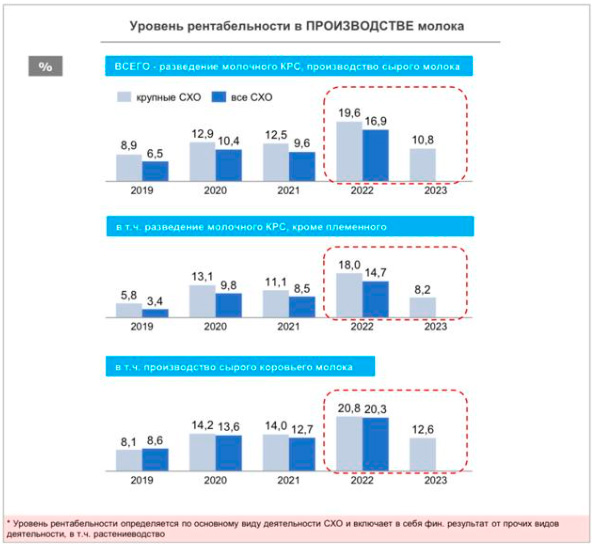

Единообразие подходов к учету и расчету себестоимости в молочной отрасли должны были обеспечить разработанные Минсельхозом РФ специальные “Методические рекомендации по бухгалтерскому учету затрат и выхода продукции в молочном и мясном скотоводстве”, которыми должны руководствоваться все животноводческие предприятия. Однако заместитель гендиректора по экономике и финансам СХП «Вощажниково» Виталий Самойлов отмечает, что Минсельхоз считает рентабельность предприятий, учитывая далеко не все затраты и нюансы, входящие в себестоимость производства. В итоге, по оценке ведомства, в молочной отрасли рентабельность сейчас превышает 20%, а по факту у многих может не достигать и 10%.

“По их расчетам, показатель составляет в зависимости от категории предприятия в среднем от 22% до 29%, - говорит Виталий Самойлов. – Например, у нашей компании, по оценкам Минсельхоза, рентабельность по молоку находится на уровне 29%, причем без господдержки, а с ней и вовсе превышает 33%. Однако по факту ситуация совсем другая – рентабельность нашего хозяйства составляет 13% с учетом господдержки!” При этом здесь еще не учтены инвестиционные расходы на обновление основных производственных фондов и расчеты по кредитам.

Эксперт поясняет, что в Минсельхозе отдельно считают рентабельность от продаж молока, отдельно - стоимость молодняка, отдельно - стоимость продукции растениеводства. “Но наша компания, например, занимается только производством молока, мы не продаем зерно и молодняк. Соответственно, и при определении себестоимости и рентабельности надо считать все в комплексе. Например, содержание молодняка – это расходы, которые Минсельхоз учитывает через показатель «амортизация коровы», то есть применяет стандартный бухгалтерский подход, однако данный показатель не отражает реальной себестоимости выращивания молодняка в текущем периоде”, - рассказывает Виталий Самойлов. Он отмечает, что реальные затраты на выращивание молодняка видны в себестоимости молока только через три года.

МАТЕРИАЛЫ ПО ТЕМЕ

“В текущих экономических условиях при инфляции более 10% необходимо при расчете себестоимости, рентабельности молока учитывать фактические затраты за отчетный период. Только так мы сможем увидеть реальный финансовый результат, а не “своеобразные” значения, сформированные по бухгалтерской отчетности, которые понимают только финансисты и бухгалтера. Более того все необходимые показатели уже имеются в отчетности АПК, нужно просто расчет делать по-другому, изменить старые подходы”, - поясняет Виталий Самойлов.

Аналогичная ситуация с кормозаготовкой. “Затраты на заготовленные корма на текущий год видны в себестоимости молока только в следующем году, а расходы на семена и удобрения выросли уже в текущем, но при расчете рентабельности молока мы это не увидим”, - говорит эксперт.

Таким образом, подчеркивает Виталий Самойлов, при расчете себестоимости производства молока нужно учитывать тот временной лаг, который постоянно происходит в сельском хозяйстве – тогда можно будет видеть реальную рентабельность как отдельно взятого предприятия, так и отрасли в целом.

“Все расчеты должны отражать реальную картину того, в какой ситуации находится отрасль, - отмечает топ-менеджер. – В противном случае получается, что у сектора рентабельность есть, а денег нет!”. А ведь на основе таких расчетов делаются выводы и принимаются управленческие решения. “Если показатель некорректно рассчитан, то какие могут быть потом решения? На сколько они эффективны?”, - рассуждает Самойлов.

Концерн «Детскосельский» при расчете себестоимости производства молока учитывает абсолютно все затраты, которые несет предприятие. “Есть хозяйства, которые в себестоимость не включают выращивание молодняка. Мы включаем затраты на теленка от рождения до выращивания нетели, как и все прочие расходы – на корма, ГСМ, рабочую силу, ветеринарное обслуживание, коммунальные платежи, затраты на воду, отопление и т.д.”, - перечисляет президент «Детскосельского» Юрий Брагинец.

Такой подход к расчету себестоимости, подчеркивает руководитель, позволяет максимально корректно формировать бюджет на следующий год, а для бизнеса это крайне важно.

“У нашего концерна рентабельность находится на уровне 5%, тогда как некоторые хозяйства, занимающиеся молочным животноводством, озвучивают показатель в 50%. И дело не в том, что мы менее эффективно ведем бизнес или куда-то прячем прибыль, а потому, что при расчете этого показателя учитываем абсолютно все расходы и не стремимся искусственно продемонстрировать более высокий уровень доходности”, - обращает внимание Брагинец. Он добавляет, что если бы такой же подход к расчету себестоимости использовали все участники рынка, чиновникам было бы более очевидно, что молочному животноводству нужно выделять больше средств на господдержку.

“У нашего концерна рентабельность находится на уровне 5%, тогда как некоторые хозяйства, занимающиеся молочным животноводством, озвучивают показатель в 50%. И дело не в том, что мы менее эффективно ведем бизнес или куда-то прячем прибыль, а потому, что при расчете этого показателя учитываем абсолютно все расходы и не стремимся искусственно продемонстрировать более высокий уровень доходности”, - обращает внимание Брагинец. Он добавляет, что если бы такой же подход к расчету себестоимости использовали все участники рынка, чиновникам было бы более очевидно, что молочному животноводству нужно выделять больше средств на господдержку.

Управленческий учет и себестоимость

Если бухгалтерский и налоговый учет, наряду с методическими указаниями Минсельхоза - это нормативные константы, то управленческий учет является достаточно гибким инструментом и позволяет учитывать затраты и рассчитывать себестоимость в необходимых для управления бизнесом метриках и правилах.

“Ключевая проблема расчета себестоимости в молочном животноводстве кроется в сложности самого бизнеса, - рассуждает Алексей Груздев. - С одной стороны, он включает в себя три передела - заготовка кормов, выращивание молодняка и производство молока (бычков и товарное растениеводство выносим за скобки); с другой - ключевые процессы имеют длинные циклы, часто выходящие за пределы календарного года (корма, молодняк), что требует аккумуляции затрат в течение всего периода с последующей их амортизацией (плюс проблемы со списанием кормов и выбытием молодняка, затраты на которые уже понесены). На все это накладывается инфляция и волатильность в виде изменения цен на корма и молоко, которые делают себестоимость изменчивой во времени, а правила бухгалтерского учета по РСБУ не очень приспособлены к их корректному учету (в отличие от МСФО). Да и сами коровы и телята - это живые организмы и каждый день требуют корректировки условий содержания, что разумеется также сказывается на уровне затрат. А еще есть инвестиции, кредиты, стоимость земли и реновация техники и оборудования, и все эти аспекты должны корректно отражаться в расчете себестоимости”.

По словам главы Streda Consulting, все затраты предприятия для целей расчета себестоимости в теории разделяют на переменные и условно постоянные, а также прямые и косвенные (распределяемые на объект по какой-то базе). На практике все немного упрощается и, как правило, рассчитывают 3 вида себестоимости. Первый – прямая себестоимость, в которую включают затраты на собственные и покупные корма и другие компоненты рациона (в результате грубо считаем маржу по переменным затратам). Второй – производственная или операционная себестоимость, которая кроме кормов учитывает еще персонал, ветеринарию, технику и эксплуатационные затраты площадки (в результате грубо рассчитываем EBITDA по операционным затратам). Третий – полная себестоимость, которая должна включать все расходы предприятия, включая амортизацию и проценты по кредитам (но без тела кредита).

“Именно из такой логики мы и получаем описанную выше ситуацию, когда озвучиваемые на словах уровни себестоимости различаются в 2-3-4 раза - от 12-15 до 45-50 руб./литр”, - поясняет Груздев.

Второй аспект - это попередельная себестоимость для кормов, молодняка и молока. “В теории мы можем рассматривать каждый из этих этапов как отдельный бизнес, считать себестоимость продукции и передавать ее на следующий передел по объективной рыночной цене (а не нормативной). На первый взгляд, звучит как фантазия, но в крупных холдингах, где есть большая доля товарного растениеводства, семеноводство, комбикормовый завод и централизованный нетелиный комплекс, с продажами кормов и молодняка на внешний рынок, весь процесс именно так и реализован. Такой подход сильно упрощает проблему с длинными циклами в кормах и молодняке, а в довесок достигается бòльшая прозрачность и эффективность всех производственных процессов, в отличие от общего котлового учета, в котором не найти никаких концов. Конечно в России при слабом развитии рынка объемистых кормов и даже молодняка сложно говорить об учете по объективным рыночным ценах, но даже модель трансфертного ценообразования решает кучу проблем”, - уверен эксперт.

Третий аспект - это оперативность учета и скользящая себестоимость, которые крайне важны для ежедневного эффективного управления предприятием. По мнению Алексея Груздева, в идеале руководитель должен иметь возможность в любой момент увидеть актуальные и детальные данные о расходах хозяйства, поэтому и учет должен вестись в режиме реального времени. Однако далеко не во всех компаниях придерживаются этого правила. “Предприятия, на которых ведется только котловой бухгалтерский учет, считают себестоимость с задержкой минимум на 15-20 дней. Например, 20 ноября руководителю хозяйства приносят данные по себестоимости на конец октября”, - поясняет эксперт. Однако эффективно управлять хозяйством и принимать оперативные решения, невозможно, оперируя цифрами месячной давности. “Именно поэтому на практике управленцы недоверчиво относятся к данных бухгалтерского учета и отчасти справедливо называют его “посмертным”.

Маржинальный анализ

С точки зрения ежедневного управления доходностью бизнеса, оптимальным является маржинальный анализ - маржу проще всего посчитать и оперативно мониторить, она учитывает все аспекты волатильности цен на молоко и корма и при этом является фундаментом доходности всего хозяйства (покрывает условно постоянные расходы).

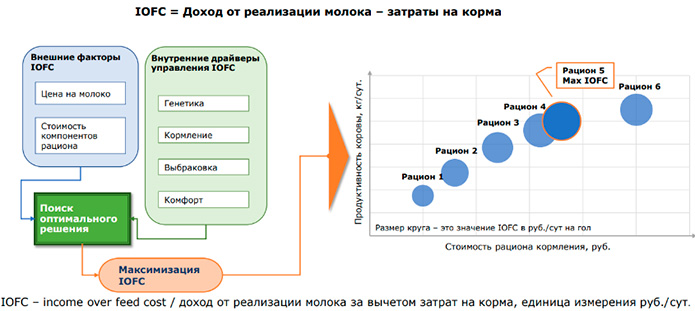

В теории “маржинальный доход” - это выручка за вычетом всех переменных затрат, но на практике его упрощают до стоимости кормов или “кормо-дня”. Именно такой подход использует ГК “ЭкоНива”, когда рассчитывает IOFC, который по сути отражает конверсию корма или маржу на фуражную голову / стойло-место. “Показатель IOFC также хорошо подходит в качестве бенчмарка уровня эффективности фермы, поскольку кроме продуктивности скота учитывает еще и стоимость затраченных для ее достижения кормов”, - отмечает Алексей Груздев.

В ежедневной операционной деятельности при оценке экономической эффективности молочного животноводства и анализе себестоимости, практика ГК «ЭкоНива» строится на показателе IOFC, что расшифровывается как income over feed costs. “Он отражает доход, получаемый от коровы, за вычетом расходов на корма. Такой подход принят в молочной отрасли на международном уровне, хотя и отличается от наиболее распространенной практики в управленческом учете, когда к прямым затратам, кроме кормов относятся зарплаты сотрудников, ветпрепараты и прочие расходы”, - поясняет директор по экономике ГК «ЭкоНива» Андрей Казьмин.

При использовании показателя IOFC в ГК «ЭкоНива» фокусируются на кормах как самой большой и самой волатильной статье расходов и исходят из того, что прочие статьи по сравнению с этой можно определить как постоянные. “В структуре себестоимости доля кормов варьируется в зависимости от ценовой конъюнктуры, но приблизительно составляет от 35-40%”, - отмечает Казьмин. “Стоимость рационов позволяет регулировать баланс затратной и доходной части и оценивать эффективность кормления через общий доход”, - добавляет он.

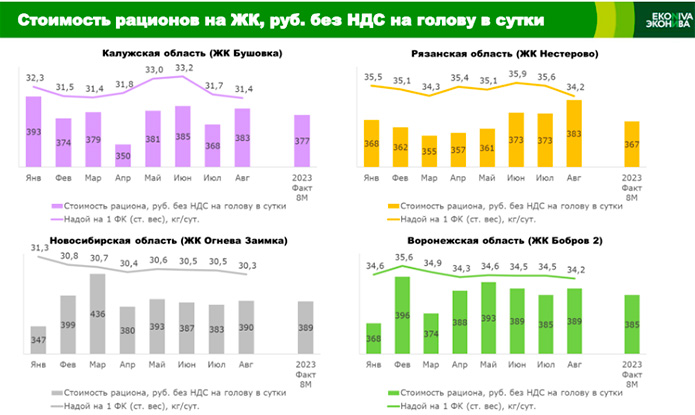

Как отмечает эксперт, благодаря накопленному опыту специалисты ГК «ЭкоНива» могут подбирать различные комбинации и адаптироваться к изменяющимся рыночным условиям с учетом стоимости компонентов рационов, баланса затрат на корма и отдачу от них в виде выручки от реализации сырого молока.

Материалы компании “ЭкоНива” были представлены в ходе презентации “Рейтинга эффективности молочных хозяйств” (очередное мероприятие пройдет 10 октября 2024 года в Москве - https://event.milknews.ru/). С этим и другими рейтингами вы можете ознакомиться на нашем сайте.

Считаем одинаково или обговариваем подход

Максимально внимательное отношение к расчету себестоимости и использование одинакового подхода, который позволит сравнивать предприятия между собой по этому параметру, являются залогом эффективной работы всей молочной индустрии, уверен Алексей Груздев.

“Например, в мировой практике это отлично реализовано в Ирландии, где все фермеры ведут учет строго в едином формате, профильный институт Teagasc проводит различные исследования, а Минсельхоз системно мониторит ситуацию с доходностью в отрасли и может оперативно предпринимать необходимые корректирующие шаги. Другой пример - работа коллег из IFCN, которые благодаря единой методологии способны объективно сравнивать себестоимость производства молока в разных странах мира. Хочеться верить, что когда-нибудь и в России будет реализована подобная модель и на самом деле это не так сложно - было бы желание”, - уверен эксперт.Узнать подробности участия и зарегистрироваться можно по ссылке.

1718338800

АПК

4950 просмотров

Также рекомендуем:

ПОПУЛЯРНОЕ

ТОП-30 крупнейших производителей молока в России: рекордная динамика и консолидация лидеров