ТОП-20 крупнейших производителей твердых и полутвердых сыров удерживают около 75% рынка

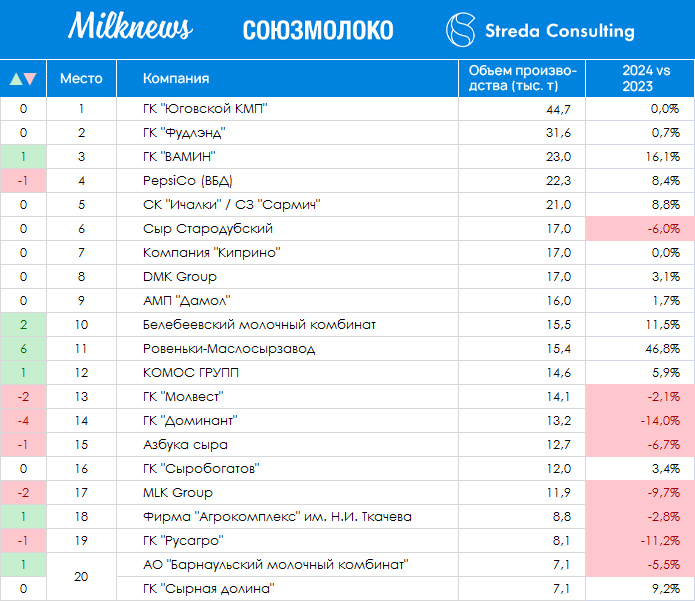

По итогам 2024 года совокупный объём производства твердых и полутвердых сыров с учетом сырных продуктов двадцатью крупнейшими компаниями России достиг 343 тыс. т, что на 2,4% больше, чем в 2023 году. Об этом свидетельствуют данные рейтинга Союзмолоко, Milknews и Streda Consulting.

По итогам года потребление сыров выросло на 5,6% и превысило 1,1 млн. т, однако рынок полутвердых сыров вырос всего на 1,5%. На этом фоне участники рейтинга суммарно показатели опережающий рост в 2,4%, но этого было недостаточно для значимого роста их доли на рынке – доля ТОП-20 осталась около 75%.

Лидером отрасли остается «Юговской комбинат молочных продуктов» (ЮКМП), сохранивший объемы на уровне прошлого 2023 года в 44,7 тыс. т. Второе место занимает ГК «Фудлэнд» — 31,6 тыс. т (+0,7%). На третьем — ГК «Вамин» с объемом производства в 23 тыс. т (+16,1%), поднявшаяся с четвёртой позиции благодаря реконструкции Арского молочного комбината (мощность 420 т/сут), увеличившей суммарные мощности компании до 77 т/сут (+85% к 2020 году). В пятёрке лидеров также PepsiCo («ВБД») с объемом 22,3 тыс. т (+8,4%) и холдинг СК «Ичалковский» и СЗ «Сармич» - 21, 0 тыс. т (+8,8%). В рейтинг вошли несколько новых игроков - «Ровеньки-маслосырзавод» (+46,8%, +6 позиций), Барнаульский молочный комбинат (+5,9%).

Прирост объемов показали ТОП-12 производителей, а во второй половине рейтинга практически все игроки сократили объемы.

«С одной стороны, сказывается разная реакция игроков на резкий рост цен на молоко-сырье, который не сразу удалось транслировать в цену готовой продукции во избежание снижения объемов продаж, – поясняет управляющий партнёр Streda Consulting Алексей Груздев. – С другой – стал очевиден тренд: стабильно расти удается только тем игрокам, которые смогли сформировать сильный розничный бренд и федеральную систему дистрибуции, а производители массовых видов сыров и работающие преимущественно с оптовым звеном не выдержали конкуренции с лидерами и начали достаточно быстро терять объемы». В результате, как поясняет эксперт, если в предыдущие годы ТОП-20 игроков скорее забирали долю у региональных игроков второго эшелона, то теперь они начали активно перераспределять объемы и между собой.

«В целом для сырной отрасли год был крайне напряженным. Игроки показали разнонаправленную динамику, более того, количество производителей, сокративших объемы производства, за год выросло: ряд компаний теряют объемы уже второй год подряд, – говорит генеральный директор Союзмолоко Артем Белов. – Большинство реализованных в последние 5 лет инвестпроектов в сырной категории уже вышли на проектную мощность, и дальнейшее эволюционное наращивание доли рынка становится всё сложнее».

сыр

Также рекомендуем: